让不懂建站的用户快速建站,让会建站的提高建站效率!

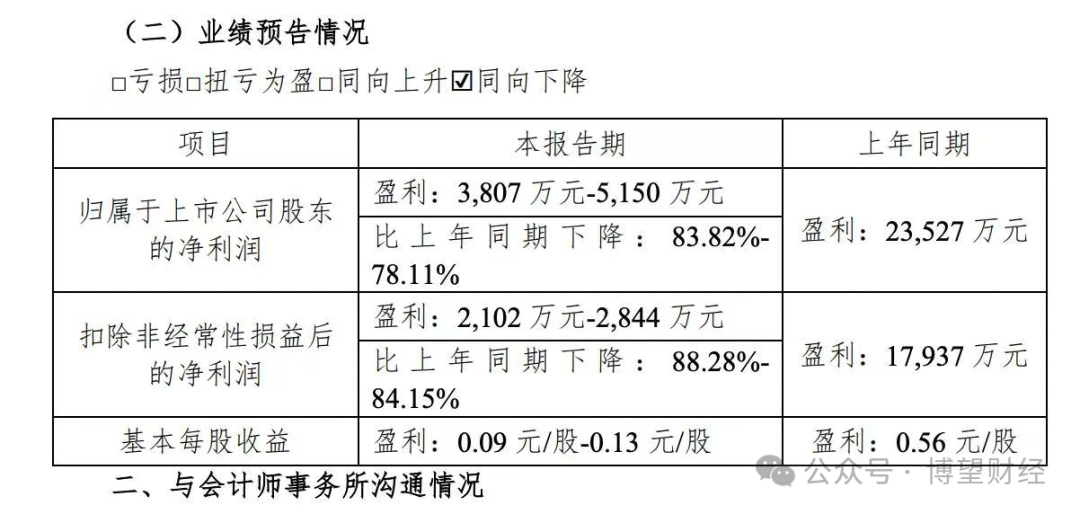

近期,华致酒行(SZ300755)一纸事迹预报撕开了白酒畅达行业的遮羞布。 预报败露,公司2024年全年归母净利润预测仅为3807万元至5150万元,同比暴跌78.11%-83.82%;扣非净利润缩水至2102万元-2844万元,降幅达84.15%-88.28%。

更令商场哗然的是,这家“酒类畅达第一股”在第四季度单季耗损1.2亿元的配景下,竟于年中突击分成4.9亿元,占前三季度净利润的292%。实控东谈主吴向东家眷通过持股63.47%独得约3.1亿元,而同期公司存货攀升至34.63亿元的历史高位,短期债务激增至19亿元,现款短债比跌至0.46的告诫线。 在白酒行业深度和谐确当下,华致酒行的危急不仅是筹划困局的爆发,更是一场本钱套利与行业变革交汇的复杂叙事。 01 事迹断崖与现款流危急:名酒代理花式的腐败 华致酒行的崛起,与其绑定茅台、五粮液的计谋密不可分。2019年上市时,公司凭借名酒代理权,毛利率结识在20%以上,净利润率超9%。 可是,这一花式在2024年迎来致命转机。白酒商场的“价钱倒挂”兴奋愈演愈烈——茅台、五粮液等酒企为保利润赓续提跳跃厂价,但末端零卖价受消费左迁冲击不升反降。以53度飞天茅台为例,其2024年出厂价高涨至1169元/瓶,末端零卖价却从3000元高位回落至2600元,渠谈商利润空间被压缩至不及5%,名酒代理商已成“夹心层”。 酒业分析师李清指出,“上游掌执订价权,卑劣追求性价比,中间商的变装正在失去价值。” 利润缩水的背后,是存货高企与现款流的“逝世螺旋”。 为止2024年三季度末,华致酒行存货金额达34.63亿元,同比增长19.8%,存货盘活天数从90天拉长至180天。与之酿成显明对比的是,契约欠债(客户预支款)同比暴跌66.4%,仅剩1.39亿元,经销商拿货意愿降至冰点。 更严峻的是现款流恶化。2024年前三季度,公司筹划性现款流净额为-3.93亿元,同比骤降200.96%,而短期债务激增至19亿元,货币资金仅剩8.75亿元。某投行东谈主士直言:“按照现时阔绰速率,华致酒行的现款流撑不外2025年第二季度。”

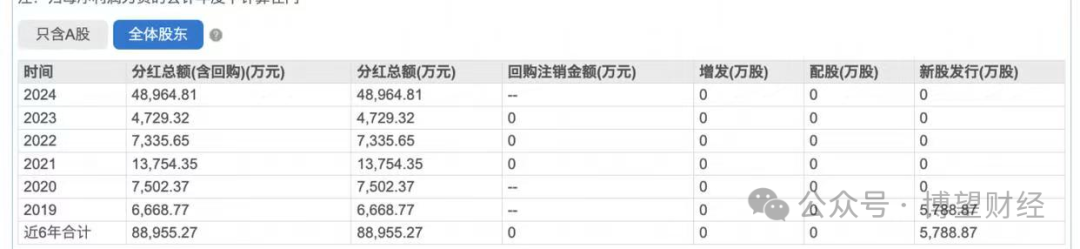

与此同期,更深层的结构性矛盾浮出水面。华致酒行的买卖花式高度依赖“压货返利”——通过向经销商压货相易短期收入,但这一花式在经济下行周期中加快反噬。2024年,公司应收账款盘活天数从45天蔓延至72天,经销商回款才调赓续恶化。 与此同期,酒企直销比例进步进一步挤压渠谈利润:茅台直销收入占比从2019年的8%飙升至2024年的48%,五粮液则通过“云店”系统直连消费者,传统代理商渐渐沦为库存“蓄池塘”。 当存货积压与现款流空泛酿成恶性轮回,华致酒行的筹划逆境已无法笼罩。可是,令东谈主朦拢的是,在财报数据亮起红灯的同期,公司处置层却聘用了一条更具争议的旅途——大额分成。 02 01 大额分成与实控东谈主套现:本钱游戏的“精确所有” 在事迹赓续下滑的配景下,华致酒行的本钱操作显得十分激进。 2024年7月和11月,公司先后实施两次现款分成,总数达4.9亿元,占前三季度净利润的292%。耐东谈主寻味的是,分成时点正巧赶在四季度耗损曝光前。第一次分成于半年报发布前实施,第二次则在三季报发布后赶快落地。 彼时公司现款流已岌岌可危:2024年6月末货币资金10.09亿元,短期债务14.27亿元;至9月末,现款缩水至8.75亿元,债务却增至19亿元。华致酒行宣称分成是为“反应本钱商场高质地发展命令”,但其过往六年累计分成仅4.5亿元,2024年单年分成额竟卓越历史总和。

这一操作的胜利管益者是实控东谈主吴向东家眷。通过控股平台持股63.47%,其独自分得约3.1亿元。而商场质疑声随之而来:“这已不是惯例分成,而是变相抽逃资金。”更值得警惕的是,2024年9月,华致酒行以“优化资金结构”为由苦求了15亿元授信额度,被质疑为“借新还旧”的财务游戏。 突击分成背后,草率荫藏着吴向东对行业出息的悲不雅预期。在白酒渠谈变革的波浪下,传统经销商的糊口空间正被加快挤压。 本钱套利旅途的深层逻辑渐渐澄莹。吴向东自2019年起通过华致酒行IPO、旗下珍酒李渡(HK06979)港股上市等本钱运作累计套现超30亿元,而华致酒行近三年研发干与仅占营收0.3%,远低于行业1.5%的平均水平。 这种“重分成轻干与”的策略,使得公司在新零卖转型中步步过期。对比酒类电商平台1919(NEEQ:830993)同期研发干与占比2.1%、数字化用户冲突2000万的数据,华致酒行的计谋短视庐山真面。 分成的喧嚣背后,华致酒行的计谋转型却显得煞白无力。当本钱套利的狂欢渐渐落潮,行业变革的巨浪已扑面而来。 03 计谋迷路与行业洗牌:渠谈商的存一火抉择 华致酒行的逆境,本色上是白酒行业渠谈变革的缩影。 2023年,茅台直销收入同比增长36%,占比冲突45%;五粮液直销收入达304.6亿元,占比40.3%。(2024年直销数据暂未公开)头部酒企通过自营电商、直营店和定制酒业务,渐渐收回渠谈适度权。“直销花式下,酒企每瓶酒的利润可加多30%,传统经销商的价值链被透顶重构。”酒业众人王强分析称,“华致酒行若不成跳出‘搬运工’变装,只会进一步旯旮化。” 与此同期,华致酒行的转型计谋也堕入“标语化”泥潭。公司冷落的“连锁门店3.0”狡计宣称要打造“酒类体验中心”,但推行实践中仍以铺货为中枢。2024年新开门店单店平均库存从500万元增至800万元,坪效却下跌15%至1.2万元/平时米。

主推的荷花酒系列更显裂缝:2023年销售额同比暴跌41%,库存盘活天数高达270天,远高于行业120天的平均水平。数字化栽培方面,公司宣称干与的“灵敏供应链系统”仍停留在订单追踪层面,而竞争敌手酒仙网(NEEQ:833919)已已毕C2M定制、动态库存调配等深度摆布。 此外,消费趋势的颠覆性变化加重危急。艾媒参议数据败露,2024年Z世代白酒消费者中,58.7%通过直播电商购买,仅12%聘用传统烟酒店渠谈。而华致酒行线上渠谈收入占比不及15%,直播带货场均销售额不及百万元,同期1919抖音旗舰店单场GMV超5000万元。 更严峻的是,年青消费者对“品牌故事”的诉求正在领会名酒溢价。华致酒行主推的“名酒保真”卖点,在商场监管总局2024年抽查中反而曝出3批次居品溯源信息不全的问题。 不消置疑的是,渠谈商的糊口要领正在被改写。而得胜转型者如怡亚通,通过孵化自有品牌“垂纶台搪瓷彩”已毕毛利率进步至35%;失败案例则如银基集团(HK00886),因过度依赖茅台经销权于2023年退市。 华致酒行要是不成在构建自有品牌矩阵、打造各别化做事体验、重建数字化才调等方面破局,恐将步银基后尘。 当计谋转型沦为标语北京斯星房地产经纪有限公司,本钱套利成为救命稻草,华致酒行的庆幸已与行业变革的激流精采系结。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|